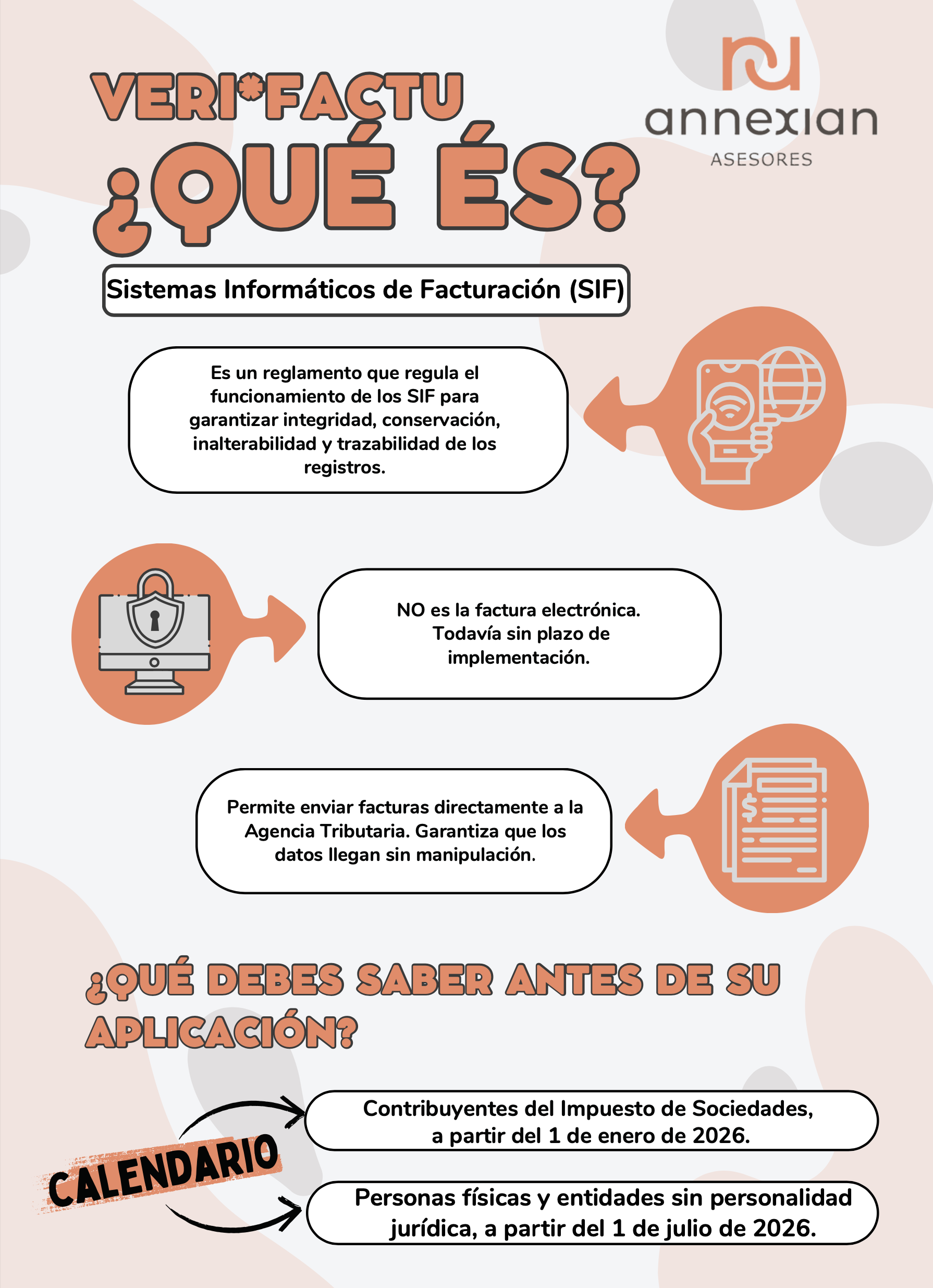

Durante los últimos meses, se ha hablado mucho sobre la entrada en vigor de la factura electrónica obligatoria. Sin embargo, conviene aclarar que el cambio más inminente no es ese, sino el que afecta a los Sistemas Informáticos de Facturación (SIF), recogido en el Real Decreto 1007/2023, de 5 de diciembre. Esta norma establece nuevas obligaciones que impactan de lleno a muchas empresas y autónomos.

La confusión es comprensible: mientras la Ley 18/2022, conocida como Ley Crea y Crece, introduce la factura electrónica obligatoria en el ámbito B2B (entre empresas), su implantación todavía está pendiente de desarrollo reglamentario. En cambio, el Real Decreto 1007/2023 ya está en vigor y fija plazos concretos para adaptar los sistemas de facturación.

¿Quién está obligado a cumplir con esta nueva normativa?

La nueva regulación afecta a aquellas personas físicas o jurídicas que desarrollen una actividad económica y utilicen sistemas informáticos para emitir sus facturas. En otras palabras, la obligación no se basa en la forma jurídica del contribuyente, sino en el uso de medios informáticos para la facturación.

Quedan fuera de esta obligación quienes continúen emitiendo facturas de forma estrictamente manual, es decir, sin utilizar ningún tipo de software, programa o herramienta digital que genere, almacene o procese los datos de facturación. Sin embargo, esta excepción será cada vez más residual, dado que la mayoría de empresas y profesionales ya operan con algún tipo de sistema informático.

Además, no estarán obligados aquellos contribuyentes que:

- Estén acogidos al Suministro Inmediato de Información (SII).

- Tengan residencia fiscal en Navarra o en el País Vasco, al estar sujetos a normativa foral propia.

- Cuenten con una resolución expresa de no aplicación por parte de la Agencia Tributaria.

La normativa tiene por objeto controlar y dar trazabilidad a todos los registros generados por sistemas informáticos, independientemente de si luego la factura se entrega en papel, en PDF o por medios electrónicos.

¿Cuándo entra en vigor esta obligación?

El Real Decreto establece un calendario de aplicación progresivo según el tipo de obligado tributario:

- Para las entidades contribuyentes del Impuesto sobre Sociedades, la obligación de emitir registros de facturación conforme al nuevo reglamento será exigible a partir del 1 de enero de 2026.

- Para el resto de obligados, entre los que se incluyen las personas físicas (autónomos), los contribuyentes del Impuesto sobre la Renta de no Residentes (IRNR) con establecimiento permanente, y las entidades en régimen de atribución de rentas, la exigencia comenzará el 1 de julio de 2026.

Este calendario implica que las empresas mercantiles deberán iniciar antes su adaptación a los Sistemas Informáticos de Facturación. Por tanto, es recomendable comenzar cuanto antes con la revisión de los programas utilizados, ya que las adecuaciones técnicas y organizativas pueden requerir tiempo y planificación.

¿Qué requisitos deben cumplir los Sistemas Informáticos de Facturación?

Los nuevos SIF deben ser capaces de generar automáticamente, en el momento de la emisión de cada factura, un registro de facturación con información detallada sobre la operación, incluyendo:

- Número y serie de la factura.

- Fecha de expedición y de la operación.

- Identificación del emisor y del destinatario.

- Desglose del IVA o IGIC, en su caso.

- Medio de cobro, forma de pago, y en su caso, justificación del cobro.

Además, los sistemas deberán generar un hash o huella digital para garantizar la inalterabilidad de cada registro, y vincularlo con los registros anteriores mediante una firma encadenada. Esto crea una especie de “libro mayor digital” que permite a la Agencia Tributaria verificar la secuencia y autenticidad de los datos.

Otra novedad relevante es la incorporación de un código QR en cada factura, que facilitará al destinatario verificar su validez a través de la sede electrónica de la AEAT. Y si el sistema está configurado en modalidad Verifactu, la factura deberá incluir además la leyenda “Factura verificable en la sede electrónica de la AEAT”.

¿Qué es Verifactu y en qué se diferencia?

El Real Decreto establece dos modalidades posibles para los SIF:

1- Modalidad Verifactu: los registros generados por el sistema se remiten de forma automática a la Agencia Tributaria en el momento de emisión de la factura. Esta opción facilita a Hacienda el acceso inmediato a la información, reduciendo el riesgo de fraude y potenciando el control tributario.

2- Modalidad No Verifactu: los registros se almacenan internamente conforme a la normativa, pero no se remiten automáticamente. En este caso, los datos deben conservarse de forma accesible y trazable durante el plazo legalmente establecido.

Ahora bien, los SIF que operen en esta modalidad están sujetos a requisitos técnicos adicionales. Entre ellos, destacan los siguientes:

- El sistema debe estar diseñado para impedir la manipulación posterior de los registros. Cada anotación debe quedar cerrada, encadenada criptográficamente y con huella digital (hash).

- Se debe garantizar la inviolabilidad del contenido mediante mecanismos de seguridad que bloqueen la alteración o borrado de la información registrada.

- El programa debe incorporar una funcionalidad que permita extraer los registros de facturación en un formato estructurado y normalizado (XML), a disposición de la AEAT en caso de inspección o requerimiento.

- Será obligatorio conservar tanto los registros como las copias de las facturas durante el plazo de prescripción tributaria, asegurando su accesibilidad, integridad y legibilidad.

- Además, el sistema deberá ser capaz de generar un informe-resumen mensual con la información consolidada de los registros, también en formato electrónico.

3- Estas medidas buscan garantizar que, aunque no se produzca el envío inmediato de información a Hacienda, esta pueda tener acceso a los datos íntegros en cualquier momento posterior con plena trazabilidad.

No todos los programas de facturación ofrecen ambas opciones, por lo que es importante que las empresas se aseguren de que su software cumple con los nuevos requisitos y, en su caso, de si permite optar por una u otra modalidad.

Conclusión

Aunque la atención mediática se ha centrado en la futura factura electrónica obligatoria, el cambio más inmediato para las empresas es la implantación de los nuevos Sistemas Informáticos de Facturación regulados por el RD 1007/2023. Si tu empresa tributa en el Impuesto sobre Sociedades y no estás incluida en el SII, esta normativa sí te afecta y deberás estar preparado antes del 1 de enero de 2026.

En ANNEXIAN ASESORES estamos acompañando a nuestros clientes en el proceso de adaptación. Si tienes dudas sobre cómo te afecta esta normativa o sobre qué pasos debes seguir, contacta con nuestro equipo. Estaremos encantados de ayudarte.

Descarga el pdf con el resumen.